¿ Qué es un bien de inversión ?

Los bienes de inversión son aquellos que se utilizan para producir o como instrumentos de trabajo durante un plazo superior a un año. Estos elementos merecen una especial mención a la hora de practicar las deducciones por la actividad profesional o empresarial. Un ejemplo de bien de inversión podría ser una herramienta, pero hay que tener en cuenta que no tendrán esta consideración los accesorios y piezas de recambio, enbalajes, ropas de trabajo o cualquier bien de valor inferior a 3005,06 euros.

Es condición imprescindible, aunque no suficiente, que estos bienes figuren en los libros-registro de la empresa para poder desgravar el gasto. El hecho de que estén registrados no prueba su afectacióna la actividad. No podemos adquirir un cortacésped para una oficina y desgravar el gasto por el mero hecho de estar en posesión de la factura.

Según la ley del IVA, los bienes de inversión pueden ser objeto de afectación parcial a la actividad. Es decir, pueden utilizarse en la actividad económica y en la vida privada. El caso más frecuente es el de los automóviles de turismo. La ley del IVA presume los vehículos afectados al 50%. Podremos, pues, desgravar el 50% del iva de las facturas de combustible, autopistas, etc. Eso siempre y cuando podamos probar la afectación.

Importante

Muchas veces coinciden pero no siempre es así. Por ejemplo, compras una máquina o un ordenador por importe de 2.000 euros, se trata de un inmovilizado material pero no es un bien de inversión por ser su valor inferior a 3.005,06 euros.

Definición de Inversión por la AEAT

"Se consideraran bienes de inversión los bienes corporales, muebles, semovientes o inmuebles que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación.

No tienen la consideración de bienes de inversión:

- 1. Los accesorios y piezas de recambio adquiridas para la reparación de los bienes de inversión utilizados por el sujeto pasivo.

- 2. Las ejecuciones de obra para la reparación de otros bienes de inversión.

- 3. Los envases y embalajes, aunque sean reutilizables.

- 4. Las ropas utilizadas para el trabajo.

- 5. Cualquier otro bien cuyo valor de adquisición sea inferior a 3.005,06 euros. A los efectos de calcular el límite de 3.005,06 euros para calificar a un bien como bien de inversión, debe entenderse que dicho límite es el valor de adquisición del bien, es decir, el precio satisfecho por el adquirente que, por tanto, no incluye el IVA que recae sobre la correspondiente operación. Además, ese límite de 3.005,06 euros debe aplicarse a cada bien independiente que tenga sustantividad propia y no a un conjunto de bienes aunque estén relacionados entre sí. (Por ejemplo en el caso de adquisición de mobiliario de oficina, el límite debe ser aplicado a cada mueble y no al conjunto de ellos; en el caso de adquisición de un equipo informático, el límite debe ser aplicado a todo el equipo que es utilizado conjuntamente y no a cada uno de sus componentes (monitor-unidad-central-teclado) que, independientes del resto, no pueden ser empleados en la consecución de sus fines."

Importante

¿ Como introducir un bien de inversión en CE Aplicaciones ?

1) Introducimos la Factura del bien de inversión en una serie exclusiva de bienes de inversión:

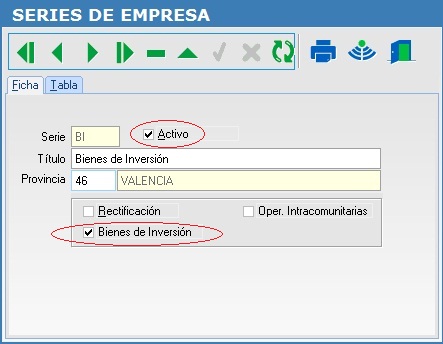

1.- Las facturas de bienes de inversión deben registrarse en una serie específica solo para bienes de inversión, y esta serie debe de estar marcada como tal.

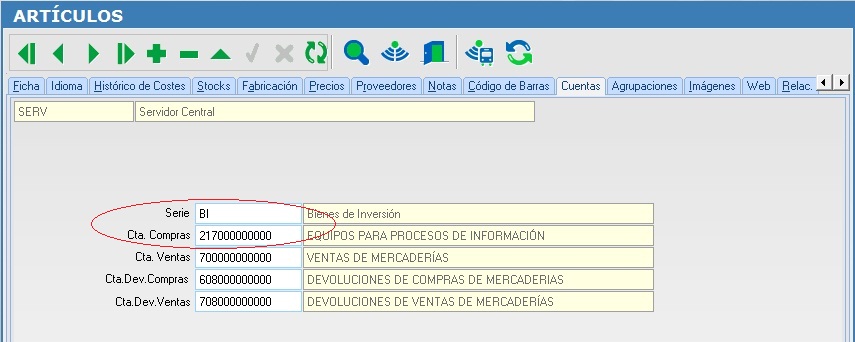

2.- El artículo que utilicemos para hacer la factura debe de tener como cuenta de compras en la serie de inversión la cuenta de inmovilizado que deseemos utilizar para amortizar este bien.

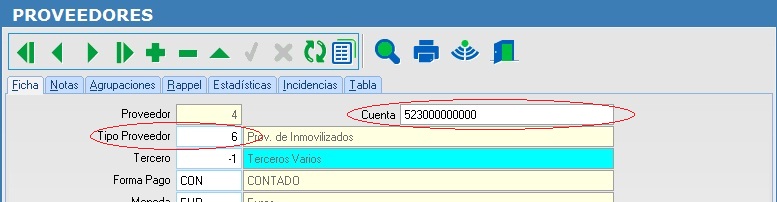

3.- El proveedor debe de tener una cuenta asociada como proveedor de inmovilizado.

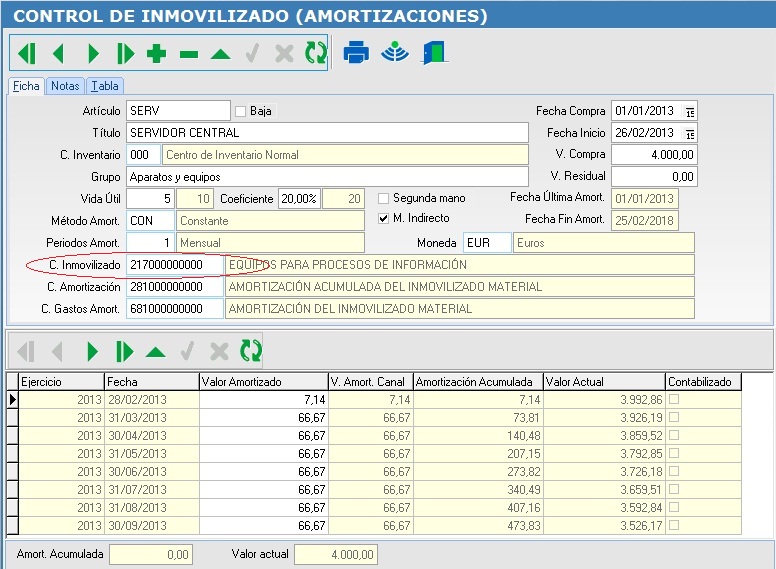

2) Creamos la ficha de inmovilizado utilizando las cuentas de inmovilizado utilizadas para ese artículo.

Ejemplo de como introducir un bien de inversión en CE Aplicaciones

Comprobamos que la serie donde vamos a introducir la factura del bien de inversión esté marcada como Serie para Bienes de Inversión:

Creamos el artículo de compra, y en la pestaña de cuentas introducimos las cuentas en la serie de bien de inversión:

Creamos el proveedor asignándole la cuenta de proveedor de inmovilizado y en tipo Proveedor "Proveedor inmovilizado":

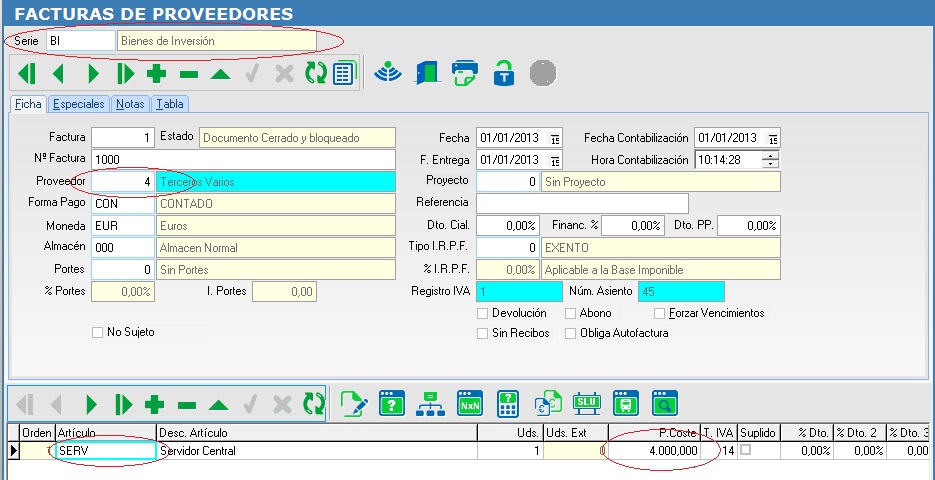

Creamos la factura en la serie de bien de inversión y el artículo creado:

- En la serie de bienes de inversión.

- Con nuestro proveedor de inmovilizado

- Usando el artículo que tenemos con la cuenta de inmovilizado y un valor superior a 3005,06 euros

El Apunte generado deberá reflejar las cuentas que hemos ido creando:

Generamos la ficha de inmovilizado del bien: