Nueva normativa Amortizaciones 2015

Las nuevas tablas de amortizaciones publicadas para ser usadas a partir de 2015 condensan las agrupaciones que estaban disponibles anteriormente en unas pocas. Si creamos una nueva amortización para un elemento adquirido a partir del 01 de enero de 2015, veremos que los nuevos grupos de amortizaciones se han reducido y sólamente podemos utilizar los nuevos.

La modificación más interesante que se ha realizado es para aquellos elementos adquiridos antes del 2015 cuyo porcentaje de amortización sea distinto en las nuevas tablas.

En este caso si el coeficiente de amortización es distinto al que venían aplicando, a partir del 01-01-2015 y siguientes aplicarán la amortización resultante de dividir el neto fiscal existente al inicio de ese período entre los años de vida que le reste al elemento según las nuevas tablas.Si se venía aplicando un método diferente al lineal y por la nueva tabla corresponde un plazo distinto de amortización, se podrá cambiar y utilizar el nuevo plazo de amortización sólo si se utiliza un método lineal.

En resumen esto significa que si teníamos una amortización creada para un elemento adquirido antes del 01-01-2015 y que con los nuevos coeficientes se reducen los años de vida útiles y hacemos el cambio, se dividirá la cantidad restante por amortizar entre los años que resten de vida útil por el método lineal (debe estar seleccionado dicho método).

Estos cambios se contabilizarán como un cambio en la estimación contable (lo que implica información en memoria) y no genera diferencias en base imponible.

Como modificar una Amortización realizada en un ejercicio anterior:

A) Introduciremos la ficha :

1.- Debemos de eliminar los pagos amortizados en el ejercicio en el que se realice la amortización.

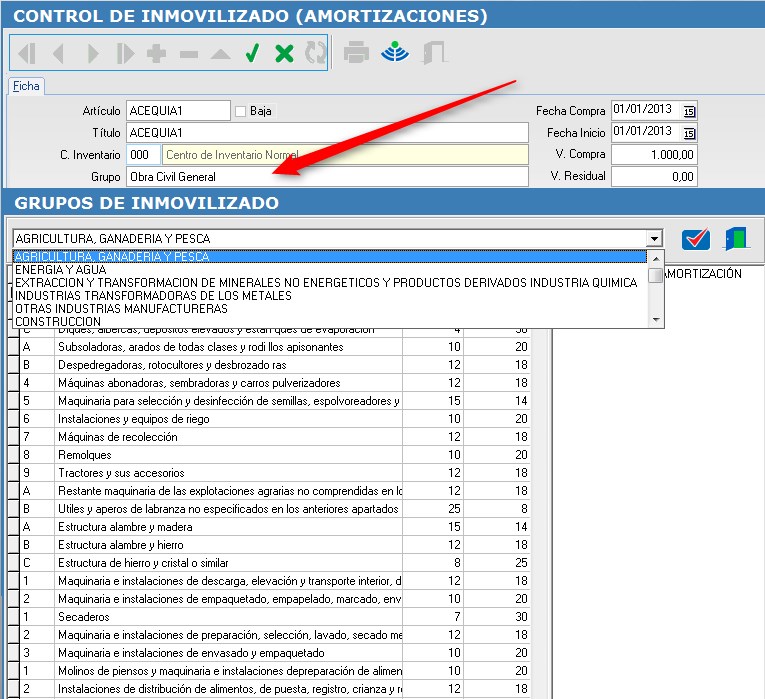

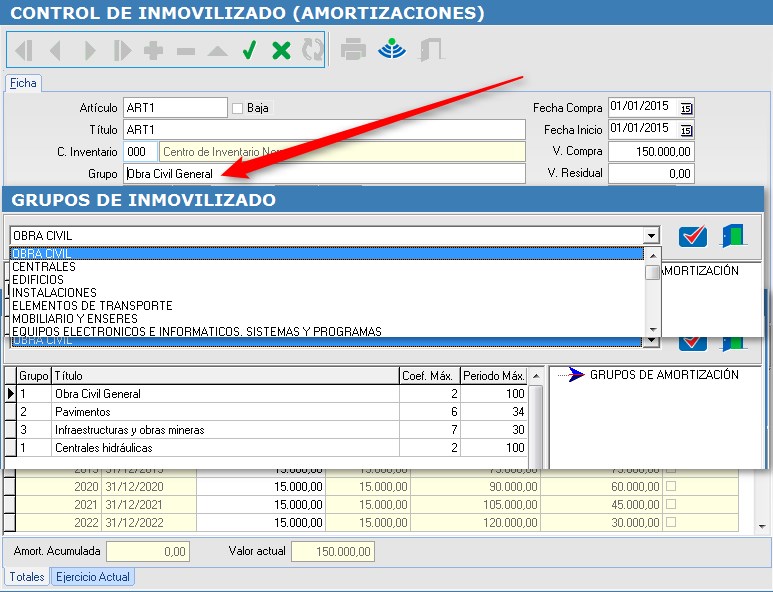

2.- Debemos elegir el nuevo grupo de amortización de nuestro elemento..

3.- Debemos elegir amortización lineal.

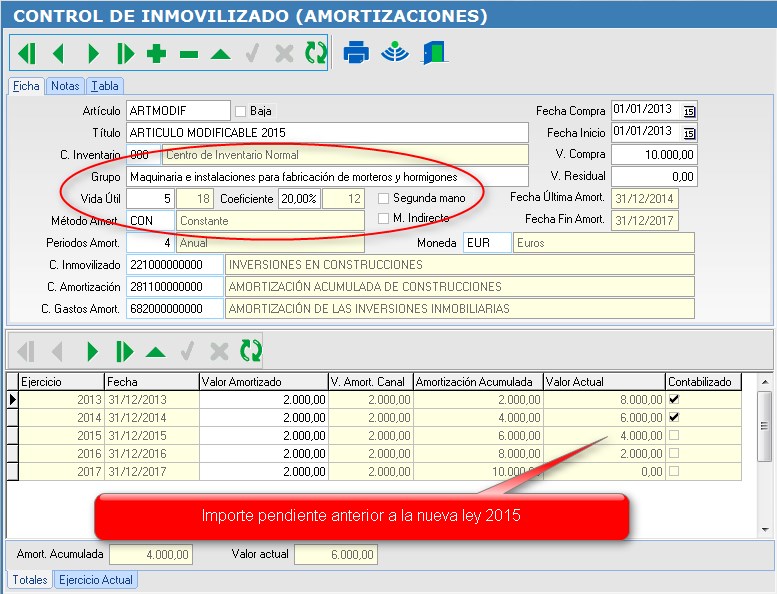

4.- Volver a amortizar las cuotas pendientes, nos fijaremos, que al haberse producido un cambio de longitud de vida del bien, a principio de año habrá realizado una amortización extra que regularizará la diferencia entre lo amortizado en ejercicios anteriores con las tablas antiguas y lo que según las nuevas tablas se debería de haber amortizado.

5.- Nos apuntaremos que cuando entreguemos las cuentas anuales, deberemos especificar en la memoria este cambio de valoración.

Ejemplo de como modificar una ficha de amortización en CE Aplicaciones

Así era la tabla de elementos hasta el 2015 :

Esta es la nueva tabla de elementos del 2015. En realidad lo que se ha hecho es eliminar gurpos de amortización dejandolos reducidos a 6 gurpos principales y cada grupo principal reducirlo a un máximo de 6 subgrupos.

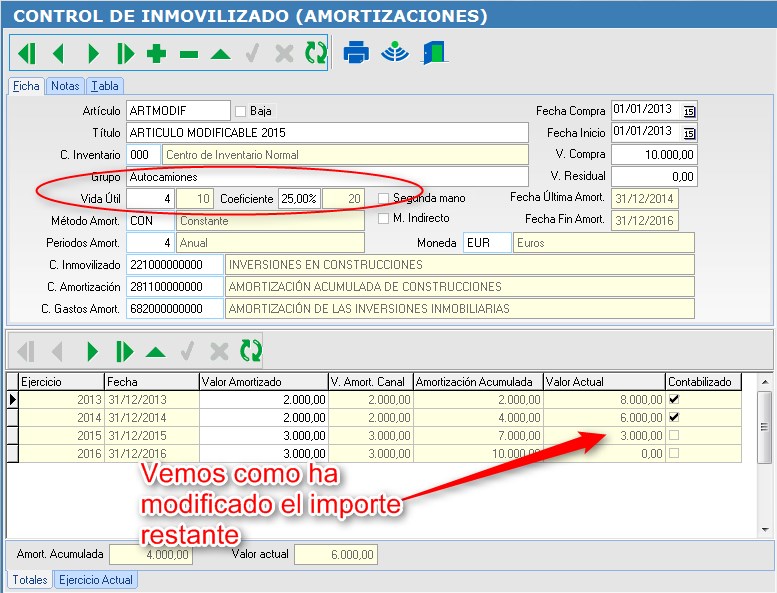

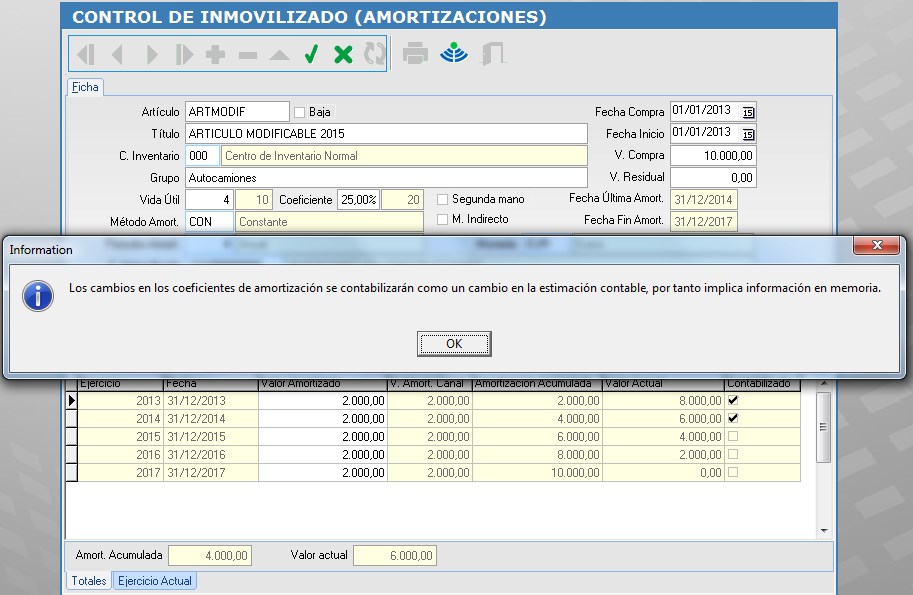

Cambios en la ficha de amortización, cuando el elemento es anterior al 2015 y el coeficiente de amortización ha variado en las nuevas tablas. Ejm: Una ficha creada en el 2013, con un gurpo y una vida útil modificables con la nueva ley

Cambiamos el grupo y la vida útil y el programa nos advierte del cambio.

Al aceptar el cambio de grupo y vida útil, nos modifica el importe restante a amortizar.